ПРОИЗВОДСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА — это… Что такое ПРОИЗВОДСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА?

- ПРОИЗВОДСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА

- — средства, связанные с осуществлением уставной деятельности хозяйствующего субъекта, т.е. с производством продукции, строительством, сельским хозяйством и другими видами деятельности. К ним относятся здания, сооружения, оборудование, машины, транспортные средства и др.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

- ПРОИЗВОДСТВЕННЫЕ ОТНОШЕНИЯ

Смотреть что такое «ПРОИЗВОДСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА» в других словарях:

ОСНОВНЫЕ СРЕДСТВА ПРОИЗВОДСТВЕННЫЕ — (см. ПРОИЗВОДСТВЕННЫЕ ОСНОВНЫЕ СРЕДСТВА) … Энциклопедический словарь экономики и права

ОСНОВНЫЕ СРЕДСТВА — фонды длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации.

ОСНОВНЫЕ СРЕДСТВА — средства труда производственного и непроизводственного назначения. Характерной особенностью О. с. является участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом … Энциклопедический словарь экономики и права

Основные средства — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Производственные основные фонды — часть производственных фондов социалистических предприятий, объединений, которая обслуживает ряд производственных циклов и, сохраняя натуральную форму, переносит (передаёт) свою стоимость на новый продукт труда постепенно, частями, в меру … Большая советская энциклопедия

основные средства — длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации.

К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Словарь экономических терминовОсновные средства — – производственные средства, предназначенные для использования в течение нескольких лет или десятилетий. Их вещественная форма в этот период сохраняется, а стоимость постепенно переносится на стоимость готовой продукции. Величина основных средств … Коммерческая электроэнергетика. Словарь-справочник

Капитал основной (основные средства) — средства производства: производственные здания, сооружения, земля, машины и оборудование, переносящие свою стоимость на производимый товар по частям … Терминологический словарь библиотекаря по социально-экономической тематике

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ — Средства труда (здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, рабочий и продуктивный скот и др.

), с помощью которых изготавливается продукция предприятия. Основные производственные фонды… … Словарь бизнес-терминовОСНОВНЫЕ ФОНДЫ — длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Экономический словарь

К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Словарь экономических терминов

К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Словарь экономических терминов ), с помощью которых изготавливается продукция предприятия. Основные производственные фонды… … Словарь бизнес-терминов

), с помощью которых изготавливается продукция предприятия. Основные производственные фонды… … Словарь бизнес-терминовОсновные производственные фонды: сущность, состав и классификация.

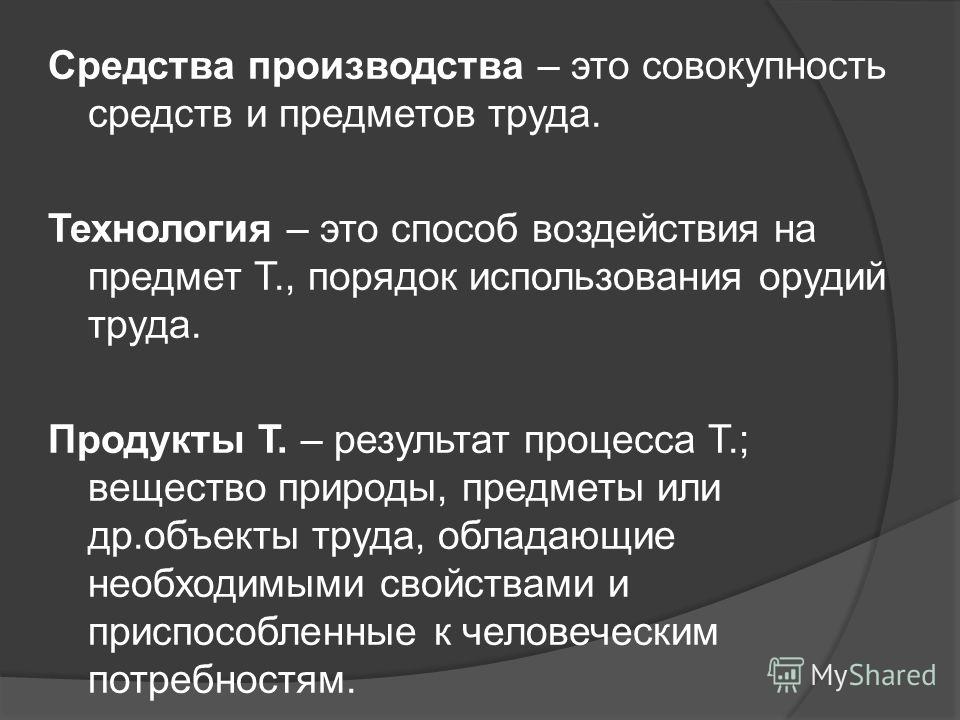

Производственные фонды –это средства производства, выраженные в стоимостной форме и функционирующие в сфере материального производства. В зависимости от особенностей их участия в производственном процессе, а также особенностей перенесения стоимости на готовую продукцию, производственные фонды делятся на основные и оборотные.

Основные средства (ОС) – это часть средств производства материально-вещественным содержанием которых являются средства производства.

Особенности основных средств:

1. Многократное участие в производственных циклах

2. Сохранение в течение длительного периода своей вещественно-натуральной формы

3. Перенесение своей стоимости на изготовленную продукцию или оказанную услугу частями по мере износа.

Рис. 4. Структура производственных фондов и оборотных средств

Основные средства в свою очередь подразделяются на основные промышленно-производственные и непроизводственные.

Промышленно-производственные — основные средства, непосредственно участвующие в производственном процессе, при помощи которых рабочими или средствами автоматики осуществляется воздействие на предметы труда при изготовлении продукции (системы машин, комплексы технологического оборудования, инструменты и т. п.) или которые создают необходимые материальные условия для осуществления производства (здания, сооружения, передаточные устройства и т. п.).

п.).

Непроизводственные – средства труда, не участвующие в процессе производства. В группу непроизводственных относят основные средства жилищно-коммунального хозяйства и бытового обслуживания населения, здравоохранения, физической культуры и других отраслей непроизводственной

Основные промышленно-производственные фонды в зависимости от назначения и характера выполняемых в процессе производства функций подразделяются на следующие видовые группы:

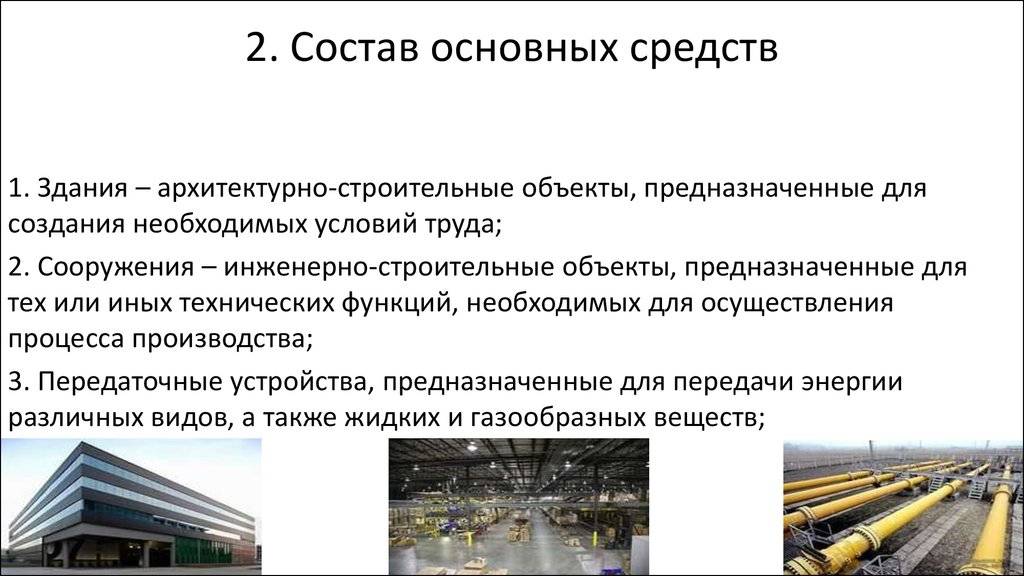

1. Здания

2. Сооружения – инженерно-строительные объекты, необходимые для нормального функционирования любого производства (скважины, мосты, тоннели, переходы)

3. Передаточные устройства (кабельные линии, газопроводы, телефонные сети и т.д.)

4. Машины и оборудование:

4.1. рабочие машины и оборудование, т.е. те, которые принимают участие в обработке

4.2. измерительные приборы и регулирующие приборы и устройства

4.

4.4. вычислительная техника

4.5. прочее машинное оборудование

5. Транспортные средства

6. Инструменты и приспособления, служащие более 1 года

7. Хозяйственный инвентарь со сроком службы более 1 года

8. Прочие основные фонды

Не все группы основных средств играют в процессе производства одинаковую роль. Если здания и сооружения, как правило, обеспечивают условия для производства, то машины и оборудование непосредственно участвуют в создании продукции. На этой основе промышленно-производственные средства делятся на активную и пассивную части.

Активная часть основного капитала является ведущей и служит базой в оценке технического уровня и производственных мощностей.

Пассивная часть является вспомогательной и обеспечивающей процесс работы активных элементов.

Необходимо отметить, что среди экономистов нет единого мнения о составе активной части фондов.

Узнать еще:

Основные производственные фонды — Answr

Средства труда, участвующие в процессе производства.

В ходе эксплуатации основные производственные фонды (ОПФ) постепенно изнашиваются, а их стоимость переходит на выпускаемую продукцию.

Классификация

Для классификации ОПФ используют два признака — степень участия в производственном процессе и реализуемая функция.

В рамках реализуемой функции ОПФ делят на:

- Здания. Производственные помещения, склады, офисы, корпуса и т. д. Здания позволяют разместить персонал и производственное оборудование.

- Сооружения. Объекты для получения и хранения природных ресурсов. Например, карьеры, шахты, цистерны для хранения сырья и т. д.

- Оборудование. Станки, агрегаты, измерительные приборы и вычислительные машины, используемые для преобразования сырья в готовую продукцию.

- Инструменты. Инвентарь со сроком эксплуатации более одного календарного года.

- Транспорт. Автомобили и спецтехника для транспортировки сырья, материалов и готовой продукции.

- Передаточные устройства. Доставляют тепло, электричество, газ или нефтепродукты.

Все основные производственные фонды в процессе эксплуатации многократно используются и сохраняют свою форму.

Оценка

Структура и состава ОПФ влияет на:

- стоимость готовой продукции;

- возможность внедрения новых технологий производства;

- целесообразность приватизации и аренды фондов.

При оценке ОПФ используются три метода расчета стоимости:

- Первоначальной. Расчет необходимых издержек для введения фонда в эксплуатацию.

- Восстановительной. Определение стоимости объекта с учетом актуальных цен.

- Остаточной. Расчет стоимости с учетом износа.

Расчет необходимых издержек для введения фонда в эксплуатацию.

Расчет необходимых издержек для введения фонда в эксплуатацию.Виды износа

Износ ОПФ может быть моральным и физическим.

Моральный износ

Снижение стоимости ОПФ нецелесообразность их использования из-за появления новых технологий и образцов оборудования.

Физический износ

Материальный износ фондов и ухудшение их технических характеристик вследствие термического, химического и механического воздействия в процессе эксплуатации.

Результат использования

Результат использования основных производственных фондов отражают:

- фондоемкость;

- фондоотдача.

Фондоемкость — отношение стоимости ОПФ к стоимости объема произведенной продукции. Фондоотдача — отношение стоимости объема произведенной продукции к стоимости ОПФ. Повысить отдачу от использования основных фондов можно с помощью:

- найма квалифицированных сотрудников;

- повышения интенсивности использования ОПФ;

- проведения качественного оперативного планирования;

- увеличения удельного веса оборудования в структуре ОПФ;

- проведения технической модернизации.

Износы и виды износа основных производственных средств | Статья на тему:

Износы и виды износа основных производственных средств.

Основные производственные средства в процессе их эксплуатации изнашиваются, т.е. под влиянием физических, технических и экономических факторов постепенно утрачивают свои первоначальные полезные качества, приходят в негодность и не могут далее эффективно выполнять свои функции. В процессе износа основные производственные средства утрачивают свои полезные свойства и стоимость.

Износ основных производственных средств – это постепенная утрата их стоимости в период функционирования.

Различают 4 вида износа:

- физический износ

- моральный износ

- социальный износ

- экологический износ

Физический износ- это ухудшение технического состояния основных средств потеря средствами труда своих первоначальных качественных характеристик в результате производственного функционирования или бездействия (разрушения от воздействия атмосферного влияния, коррозии).

Можно выделить 2 вида физического износа:

- эксплуатационный, вызванный активной работой оборудования

- естественный, вызванный воздействиями внешних факторов, не связанной с эксплуатацией

Физический износ основных средств зависит от:

- качества используемых в процессе изготовления средств материалов

- качество изготовления самих средств

- качество монтажа

- грамотность эксплуатации

- своевременность и качественность профилактического и ремонтного обслуживания

- продолжительность работы

- физические и химические факторы внешней среды (повышенная температура, влажность, излучение).

Физический износ происходит неравномерно. Различают износы:

- полный износ

- частичный износ

При полном износе действующие средства ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных фондов). Частичный износ возмещается путем ремонта реконструкции и модернизации.

Моральный износ — представляет собой обесценивание основных средств под влиянием научно-технического прогресса.

Моральный износ проявляется в том, что устаревшие основные средства по своей конструкции, производительности, экономичности и качеству выпускаемой продукции отстают от новейших образцов. Это вызывает потребность внедрения более современной техники и технологии и поэтому периодически возникает необходимость замены основных фондов (средств), особенно их активной части.

Часто замена морально устаревших основных средств является экономически закономерным еще до их физического износа.

Несвоевременная замена морально устаревших основных средств приводит к тому, что на них производится более дорогая и худшего качества продукция, что совершенно недопустимо в условиях рыночной конкуренции.

В современной экономике развитых стран главным фактором, определяющим необходимость замены, является именно моральный износ.

Социальный износ основных средств наступает в случае использования техники, не соответствующей современным социальным требования (вызывающей профессиональные заболевания, имеющий большой уровень ручного труда и т. д.

д.

Экологический износ основных средств связан с нарушениями возросших требований по охране окружающей среды, рационального природопользования.

Основные производственные средства — Большая Энциклопедия Нефти и Газа, статья, страница 1

Основные производственные средства

Cтраница 1

Основные производственные средства могут быть оценены: по первоначальной стоимости, т.е. по фактическим затратам на их приобретение или принятие на баланс в момент сдачи в эксплуатацию; по восстановительной стоимости, определяющей стоимость фондов при их в производстве в современных условиях; по остаточной стоимости — разнице между первоначальной ( восстановительной) стоимостью и начисленной величиной износа. [1]

Основные производственные средства ( машины, оборудование, транспортные средства, здания, сооружения) представляют собой производственный аппарат, от величины и технического уровня которого зависит техническая оснащенность производства. [2]

[2]

На основные производственные средства, ввезенные на территорию республики субъектами хозяйствования негосударственной формы собственности, требуется заверение копии акта ( ОС-1) Министерством предпринимательства и инвестиций республики, если по ним уплачен налог на добавленную стоимость при ввозе на территорию республики с целью возврата этого налога. [3]

По принадлежности основные производственные средства подразделяются на собственные и привлеченные. Собственные основные средства — это средства, находящиеся на балансе предприятия. Привлеченные — взятые во временное пользование у другой организации на условиях аренды или оказания услуг. [4]

Если стороной сделки, получающей основные производственные средства или нематериальные активы одного хозяйствующего субъекта, выступают несколько лиц — участников группы лиц, то ходатайство ( уведомление) подается совместно этими лицами либо одним из них по поручению всех получателей. [5]

[5]

Если стороной сделки, получающей основные производственные средства или нематериальные активы одного хозяйствующего субъекта, выступают несколько лиц — участников группы лиц, то ходатайство или уведомление подается совместно этими лицами либо одним из них по поручению всех получателей. [6]

Постоянные активы ( fixed assets или fixed capital) включают недвижимость, основные производственные средства и оборудование. [7]

Международный стандарт бухгалтерского учета Бухгалтерский учет арендованного имущества ( IAS 16) признает имуществом основные производственные средства и оборудование, которые: а) содержатся предприятием для использования в производстве или поставке товаров или услуг, сдачи в аренду другим предприятиям или административных целей. Они могут быть использованы также в целях технического обслуживания или ремонта таких активов; б) были приобретены или созданы с целью использования на постоянной основе; в) не предназначены для продажи при обычном ходе дела. [8]

[8]

При получении ходатайства или уведомления о получении основных производственных средств или нематериальных активов ГКАП России или соответствующее территориальное управление ГКАП России обязаны в 7-дневный срок со дня получения ходатайства или уведомления сообщить об этом территориальному управлению ГКАП России по месту нахождения хозяйствующего субъекта, отчуждающего основные производственные средства или нематериальные активы. [9]

ГКАП России, если сумма стоимости активов по балансу приобретателя акций ( долей) ( соответствующих прав или основных производственных средств или нематериальных активов), балансам всех юридических лиц, входящих в группу лиц вместе с приобретателем, и стоимости активов по балансу юридического лица, голосующие акции ( доли) которого ( основные производственные средства или нематериальные активы которого или соответствующие права по отношению к которому) приобретаются, превышает 15 миллионов минимальных размеров оплаты труда. [10]

[10]

Объекты основных средств различаются и по другим признакам. По степени участия в процессе производства основные производственные средства делятся на активную и пассивную части. В этом случае также необходимо учитывать специфику отрасли. [11]

Концепции оборотов, о которых мы только что говорили, зачастую применяются аналитиками к общим активам, собственности. Они определяют уровень капитальных вложений в основные производственные средства и технику, которые необходимы, чтобы поддерживать объем торговли на данном уровне. Эти концепции особо успешно используются для получения критерия сопоставления организаций внутри той или иной отрасли и затем для суждения относительно эффективности использования организациями своих активов для производства продукции на рынок. Это относительно грубые критерии, и их использование может быть затруднено в связи с возникновением вопроса о реальной стоимости активов, которая может существенно отличаться от их учетной балансовой стоимости. Более того, эти измерители представляют собой попытку выразить отношение между капитальными вложениями и объемом проданной продукции в стоимостной форме, что далеко не так важно или даже не настолько относится к делу, как отношение между капитальными вложениями и прибылью, чему в дальнейшем будет посвящен специальный раздел.

[12]

Более того, эти измерители представляют собой попытку выразить отношение между капитальными вложениями и объемом проданной продукции в стоимостной форме, что далеко не так важно или даже не настолько относится к делу, как отношение между капитальными вложениями и прибылью, чему в дальнейшем будет посвящен специальный раздел.

[12]

На сумму амортизационных отчислений от стоимости основных средств, находящихся в аренде, ежемесячно дебетуют счет № 29 и кредитуют счет № 86 Амортизационный фонд. На сумму причитающейся предприятию арендной платы дебетуют счет № 76 Расчеты с разными дебиторами и кредиторами ( по расчетам с арендаторами) и кредитуют счет № 87.3 Фонд развития производства, науки и техники как на долю арендной платы, равной амортизационным отчислениям и плате за основные производственные средства, так и на остальную сумму арендной платы, предназначенную для покрытия расходов по текущему ремонту основных средств, если его выполняет предприятие-арендодатель. [13]

[13]

В зависимости от порядка взимания в бюджет платы основные средства подразделяют в учете и отчетности на две группы: основные средства, со стоимости которых взимается плата, и основные средства, со стоимости которых плата не взимается. К первой группе относят основные производственные средства промышленного назначения, а также основные производственные средства других отраслей народного хозяйства, находящиеся на балансе промышленного предприятия. [14]

На уровне национальной экономики фондоотдача исчисляется как отношение произведенного националь -, ного дохода к среднегодовой стоимости основных производственных средств. На предприятиях фондоотдача определяется как отношение стоимости конечной продукции к среднегодовой стоимости основных производственных средств. При расчете фондоотдачи учитываются все основные производственные средства ( как собственные, так и арендованные) по полной балансовой стоимости без вычета износа. [15]

[15]

Страницы: 1 2

Правовой режим оборотных средств материально производственные запасы, состав фондов обращения

Правовой режим оборотных активов определяется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов РФ, Положением по бухгалтерскому учету «Учет материально-производственных запасов», утвержденным Приказом Министерства РФ от 9 июня 2001 № 44н и другими нормативно-правовыми актами.

В отличие от основных средств, участвующих в производстве длительное время, оборотные средства переносят свою стоимость на продукцию по общему правилу в одном производственном цикле.

К оборотным средствам организации относятся:

материально-производственные запасы – часть имущества, используемая при производстве продукции, выполнении работ и оказании услуг, а также предназначенная для продажи или используемая для управленческих нужд. В состав запасов входят:

В состав запасов входят:

а) сырье;

б) основные и вспомогательные материалы;

в) топливо;

г) покупные полуфабрикаты и комплектующие изделия;

Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

д) запасные части;

е) тара;

ж) готовая продукция – результат производственной деятельности предприятия, предназначенный для продажи;

з) товары – вещи, приобретенные от других лиц для последующей перепродажи без дополнительной обработки; малоценные и быстроизнашивающиеся предметы:

- предметы со сроком полезного использования менее 12 месяцев, независимо от их стоимости;

- предметы стоимостью на дату приобретения не более 100-кратной суммы минимального размера оплаты труда;

- иные предметы – специальная форменная одежда; предметы, предназначенные для дачи напрокат; сменное оборудование; сучкорезки и др. ;

- дебиторская задолженность – права требования, принадлежащие кредитору по оплате фактически поставленных товаров, выполненных работ или оказанных услуг;

- финансовые вложения;

- денежные средства.

;

;Поможем написать любую работу на аналогичную тему

Реферат

Правовой режим оборотных средств.

От 250 руб

Контрольная работа

Правовой режим оборотных средств.

От 250 руб

Курсовая работа

Правовой режим оборотных средств.

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Каждой из частей производственных фондов (основных и оборотных) соответствует определенный натурально-вещественный состав. Так, основные фонды охватывают разнообразные средства труда (здания, сооружения, машины и аппараты, передаточные устройства и т. д.), различающиеся по роли в производственном процессе, срокам службы и другим признакам. В состав оборотных средств входят запасы сырья и материалов, незавершенное производство, расходы будущих периодов, а также фонды обращения.

В состав оборотных средств входят запасы сырья и материалов, незавершенное производство, расходы будущих периодов, а также фонды обращения.

Кроме оборотных фондов социалистические предприятия располагают также фондами обращения, к которым относится готовая продукция, предназначенная для реализации, денежные средства в кассе, на расчетном счете и в пути, а также средства в расчетах (товары, отгруженные заказчикам и др.).

В процессе производственной деятельности каждое предприятие располагает фондами обращения, обслуживающими сферу обращения. К фондам обращения относятся готовая продукция на складах (в емкостях) предприятий в процессе ожидания отгрузки, продукция отгруженная, но еще не доставленная потребителям или не оплаченная ими, а также денежные средства предприятия, находящиеся на его расчетном счете в банке, и средства в расчетах.

Производственная деятельность предприятий предполагает не только производство запланированной продукции, но и ее оплату, которая обеспечивает. поступление денежных средств, используемых для приобретения новых предметов труда. Оплата продукции и поступление новых предметов труда — необходимые условия непрерывности производственного процесса они могут осуществляться только при наличии фондов обращения, которые состоят из готовой продукции, денежных средств и средств в расчетах.

поступление денежных средств, используемых для приобретения новых предметов труда. Оплата продукции и поступление новых предметов труда — необходимые условия непрерывности производственного процесса они могут осуществляться только при наличии фондов обращения, которые состоят из готовой продукции, денежных средств и средств в расчетах.

Оборот фондов обращения органически связан с оборотом оборотных фондов. Поэтому средства, вложенные в оборотные фонды и фонды обращения, объединяются в группу оборотные средства.

Какая разница между оборотными фондами и фондами обращения

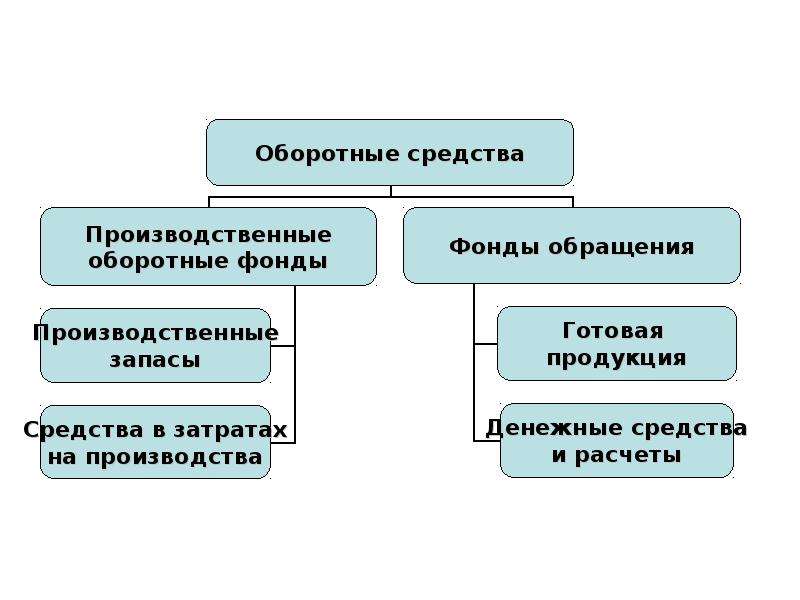

Для организации непрерывного производственного процесса по выпуску продукции предприятию необходимы не только основные производственные фонды, но и оборотные средства. Под оборотными средствами предприятия (объединения) понимают и экономике совокупность средств, вложенных в оборотные производственные фонды и фонды обращения и находящихся в непрерывном кругообороте при осуществлении предприятием своей производственно-хозяйственной деятельности. Плановый характер деятельности социалистических предприятий позволяет обеспечить максимальную структуру оборотных средств. В химической промышленности примерно 69% их составляют оборотные производственные фонды основной деятельности, 10% — — прочие нормируемые средства и около 21 % — — фонды обращения.

Плановый характер деятельности социалистических предприятий позволяет обеспечить максимальную структуру оборотных средств. В химической промышленности примерно 69% их составляют оборотные производственные фонды основной деятельности, 10% — — прочие нормируемые средства и около 21 % — — фонды обращения.

Оборотные средства расчленяются на оборотные производственные фонды (ст. 1—9) и фонды обращения (ст. 10—13).

Раздел В актива показывает фонды обращения, которые не нормируются, взаимоотношения предприятия с покупателями задолженность данному предприятию (дебиторы), затраты на незаконченные капитальные ремонты и ту часть амортизационных отчислений, которая предназначена на капитальные ремонты и хранится на особом счете в Госбанке.

Оборотными средствами называется постоянно находящаяся в движении совокупность производственных оборотных фондов и фондов обращения, выраженных в денежной форме.

По назначению различают следующие фонды обращения

В соответствии с -тем, что часть оборотных средств находится в сфере производства, а часть в сфере обращения, структурно они подразделяются на оборотные производственные фонды и фонды обращения.

В состав фондов обращения входят

Раздел В охватывает в активе ненормируемые оборотные средства и средства в расчетах. Они относятся преимущественно к фондам обращения и дебиторской задолженности. Пассив раздела показывает ссуды банка, кредиторов, целевое финансирование.

Запасы выступают в форме производственных оборотных фондов, фондов обращения, фондов индивидуального потребления и в форме государственных резервов.

В процессе своего непрерывного движения стоимость производственных фондов, перенесенных на предмет труда, определенное время находится вне сферы производства, принимая товарную и денежную форму, т. е. форму средств общения. Непрерывность процесса производства обеспечивается тем, что наряду с производственными фондами социалистические предприятия располагают также фондами обращения.

К фондам обращения относятся готовая продукция на складах предприятий, продукция в пути, денежные средства и средства в расчетах. Фонды обращения предприятий позволяют совершать в плановом порядке непрестанный кругооборот денежных средств, которые последовательно принимают денежную, производительную и товарную формы по следующей схеме

Совокупность оборотных фондов и фондов обращения, выраженная в деньгах, составляет оборотные средства предприятий, производственных объединений и отраслей промышленности.

Оборотные средства — это финансовые ресурсы хозрасчетных предприятий, производственных объединений и отраслей промышленности, которые обслуживают экономический оборот всех их фондов, включая оборотные фонды, фонды заработной платы, фонды обращения в виде готовой продукции и средств в расчетах. Оборотные средства предназначены для покрытия той части стоимости оборотных фондов производства, которая задерживается в виде производственных запасов и незавершенного производства, той части фонда амортизационных отчислений и фонда заработной платы, которые содержатся в себестоимости еще незаконченной или нереализованной продукции.

Оборотные средства подразделяются на оборотные фонды (элементы, имеющие натурально-вещественную форму, — материалы, топливо, тара, электроэнергия и т. п.) и фонды обращения (законченные строительством, но не принятые заказчиком объекты, суммы на расчетном счете, в кассе, дебиторская задолженность и т. п.).

Поскольку оборотные фонды целиком потребляются за один производственный цикл, то стоимость их целиком (сразу) входит в стоимость готовой продукции, образуя вместе с амортизацией старую (перенесенную) стоимость, к которой в ходе производства присоединяется также вновь созданная стоимость. В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. Преобладающая часть денежной выручки предприятия вновь расходуется на покупку предметов труда и оплату труда работников, и процесс повторяется. Следовательно, оборотные фонды и

В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. Преобладающая часть денежной выручки предприятия вновь расходуется на покупку предметов труда и оплату труда работников, и процесс повторяется. Следовательно, оборотные фонды и

В условиях же социалистического планового хозяйства удельный вес фондов обращения в целом по промышленности сравнительно невелик (имеет тенденцию к постоянному уменьшению), на начало 1976 г. он составлял менее 20 % всей суммы оборотных средств. Это предопределяет возможность значительно более эффективного использования оборотных средств в нашем народном хозяйстве.

В процессе производственной деятельности каждое предприятие располагает фондами обращения, обслуживающими сферу обращения. Фонды обращения — это главным образом готовая продукция. Часть ее находится а складах (в емкостях) предприятий в процессе ожидания отгрузки, комплектования, упаковки. Другая часть представлена продукцией, уже отгруженной, но еще не доставленной потребителям или не оплаченной ими (до получения денег за продукцию она числится на балансе предприятия-поставщика). К, фондам обращения относятся также денежные средства предприятия, находящиеся на его расчетном счете в банке или в кассе предприятия.

Другая часть представлена продукцией, уже отгруженной, но еще не доставленной потребителям или не оплаченной ими (до получения денег за продукцию она числится на балансе предприятия-поставщика). К, фондам обращения относятся также денежные средства предприятия, находящиеся на его расчетном счете в банке или в кассе предприятия.

В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. Преобладающая часть денежной выручки предприятия вновь расходуется на покупку предметов труда и оплату труда работников, и процесс повторяется. Следовательно, оборотные фонды и фонды обращения последовательно превращаются друг в друга. Это дает основание объединить их в одну категорию — оборотные средства. Таким

Оборотные средства представляют собой денежные средства, необходимые для осуществления на предприятии непрерывного производственного процесса. Они включают оборотные фонды и фонды обращения. Оборотные фонды — стоимость предметов труда, необходимых для производства готовой продукции, фонды обращения представляют собой средства в сфере обращения.

Оборотные фонды — стоимость предметов труда, необходимых для производства готовой продукции, фонды обращения представляют собой средства в сфере обращения.

Оборотные средства подразделяются на оборотные фонды и фонды обращения ( рис.13,И). Оборотные фонды и фонды обращения — самостоятельные части и отличные друг от друга экономические категории. Их одновременное существование обусловлено тем, что процесс воспроизводства продукта — это органический целый процесс, состоящий из производства и реализации продукции.

Фонды обращения связаны с обслуживанием процесса обращения товара, сюда входят готовая продукция, которая находится в процессе реализации, и денежные средства, которые находятся в кассе, в пути, на счетах или в расчетах.

Кроме оборотных фондов предприятия имеют также фонды обращения, которые состоят из готовой продукции (на складах и в пути), денежных средств, средств в расчетах и др. Оборот фондов обращения органически связан с оборотом оборотных фондов. Совокупность средств, вложенных в оборотные фонды и фонды обращения, составляет оборотные средства.

Оборотные средства представляют собой совокупность денежных средств, вложенных в оборотные фонды и фонды обращения. Часть их функционирует в сфере производства, другая — в сфере обращения.

Оборотные средства — совокупность оборотных фондов и фондов обращения в стоимостном (денежном) выражении.

Фонды обращения представляют собой стоимость готовой продукции (нефть в емкостях и в промысловых трубопроводах, а также отгруженная, но еще не оплаченная потребителем) денежные средства предприятия, находящиеся на его расчетном счете в банке или в кассе, а также в виде его расчетов с поставщиками и покупателями.

Оборотные средства подразделяются на две группы оборотные производственные фонды и фонды обращения.

Готовая продукция в виде здания (сооружения) или другого объекта, прошедшая стадию строительного производства, попадает в сферу обращения. Реализация ее в строительстве требует определенного времени, в течение которого ранее затраченные средства находятся в расчетах между заказчиком и подрядчиком. Суммы от реализации готовой продукции и средства, связанные с ее движением к моменту окончания реализации, называются фондами обращения.

Суммы от реализации готовой продукции и средства, связанные с ее движением к моменту окончания реализации, называются фондами обращения.

По характеру участия в кругообороте фонды обращения имеют сходство с оборотными фондами и те и другие должны возобновляться после каждого кругооборота между элементами обоих фондов существует тесная связь и взаимозависимость в процессе кругооборота, в силу чего эти два фонда в совокупности в денежном выражении выступают как оборотные средства предприятия. Хотя в целом оборотные фонды и фонды обращения находятся в рамках единого процесса воспроизводства, обслуживают они различные сферы деятельности. Так, если оборотные фонды обслуживают сферу транспортировки нефти, нефтепродуктов и газа, то фонды обращения об.-служивают сферу реализации этой продукции. Денежные средства, вложенные в фонды обращения, используются в процессе реализации и покупки нефти, нефтепродуктов и газа, а также для приобретения определенных товарно-материальных ценностей (одоранта, метанола, турбинного масла, малоценных и быстроизнашивающихся предметов и т. д.).

д.).

В процессе производства оборотные фонды (предметы труда) превращаются в фонды обращения, т. е. в готовую продукцию, которая затем принимает денежную форму. ПредбладаюшГая часть денежной выручки предприятия вновь расходуется на покупку предме тов труда и оплату труда работников, и процесс повторяется.

Следовательно, оборотные фонды и фонды обращения последовательно превращаются друг в друга. Это дает основание объединить их в одну категорию — оборотные средства. Таким образом, оборотные средства предстаяляют собой совокупность оборотных фондов и фондов обращения промышленности в их стоимостном (денежном) выражении, обусловливающих как сферу производства, так и сферу обращения.

Фонды обращения — средства предприятий, функционирующие в сфере обращения, состоят из готовой к реализации продукции, отгруженных товаров, дебиторской задолженности и денежных средств на расчетном счете в Госбанке, в кассе предприятия. Фомды обращения зависят от условий реализации продукции, уровня организации системы органов снабжения и сбыта продукции.

На товары отгруженные нормативы оборотных средств промышленным предприятиям не устанавливают, так как потребность в средствах, вложенных в фонды обращения, покрывается краткосрочными банковскими ссудами под расчетные документы в- пути . Нефтеперерабатывающие предприятия составляют исключение, так как вследствие особого порядка сдачи продукции нефтеснабсбыту и особых условий оплаты ее, часть оборотных средств «предприятия постоянно вложена i в товары отгруженные. По этой причине для нефтеперерабатывающих предприятий установлен специальный нормативоборотныхсредств. Величина его определяется следующим расчетом. Предприятие сдает продукцию нефтеснабсбыту ежедневно, оплачивается же она по пятидневкам. Следовательно, предприятие вынуждено вкладывать в товары отгруженные стоимость трехдневного выпуска продукции.

Особенность фондообращения — фонды обращения не участвуют в образовании стоимости, а являются носителями созданной стоимости. Основное назначение фондов обращения — обеспечение денежными средствами осуществления ритмичного процесса обращения.

Используемые в процессе производства предметы труда по завершении производственного цикла (строительства) из сферы производства переходят в виде готовой товарной продукции в сферу обращения, где она реализуется с помощью денег. Реализация готовой строительной продукции требует определенного времени,. в течение которого ранее затраченные средства пребы- у вают в стадии расчетов с заказчиками. Кроме средств в расчетах с заказчиками строительная организация должна иметь денежные средства, необходимые для ее финансово-хозяйственной деятельности и находящиеся в кассе организации, на расчетных счетах в банке и в аккредитивах. Стоимость готовой и находящейся в процессе реализации продукции и имеющиеся в распоряжении строительной организации деньги образуют фонды обращения (рис. 13.2).

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Оборотные средства (активы) – это средства, совершающие оборот (деньги → средства → деньги …) в течение года или одного производственного цикла.

Классификация оборотных средств по роли в процессе производства представлена на рисунке 2.

Рис. 2. Классификация оборотных средств по роли в процессе производства

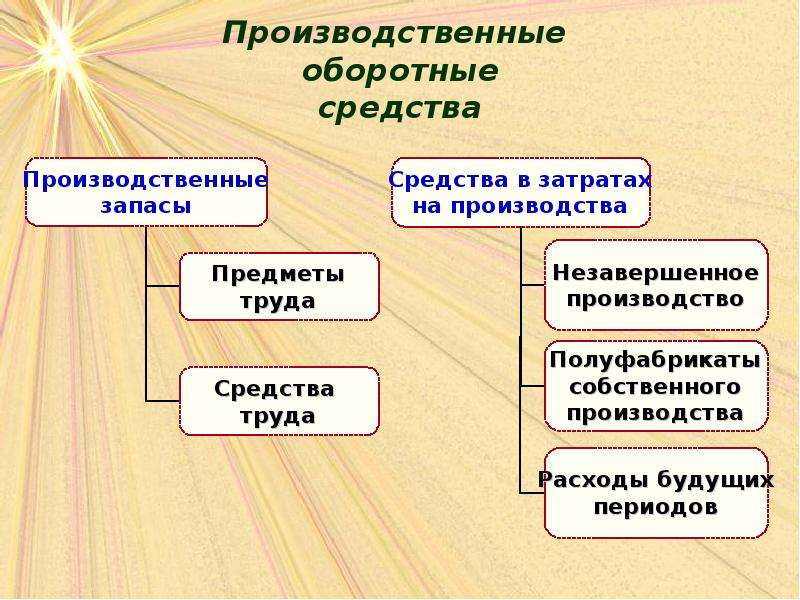

Производственные оборотные фонды – это материальная основа производства. Они необходимы для обеспечения процесса производства продукции, образования стоимости.

Производственные запасы – это сырье, материалы, топливо, инструменты, запчасти, семена, корма, животных на выращивании и откорме и др., которые используются для потребления на своем предприятии и, как правило, потребляются в течение одного производственного цикла и их стоимость полностью входит в стоимость произведенных товаров и услуг.

Незавершенное производство – это товары и услуги, производство которых начато, но еще полностью не закончено и будет продолжено тем же производителем в последующем периоде.

Расходы будущих периодов – это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. К ним относят расходы по ремонту основных фондов (когда не создается ремонтный фонд), расходы по оплате аренды объектов основных фондов, расходы на рекламу, на приобретение лицензий, расходы, связанные с оплатой услуг телефонной и радиосвязи, перечисляемой за последующие периоды и др.

К ним относят расходы по ремонту основных фондов (когда не создается ремонтный фонд), расходы по оплате аренды объектов основных фондов, расходы на рекламу, на приобретение лицензий, расходы, связанные с оплатой услуг телефонной и радиосвязи, перечисляемой за последующие периоды и др.

Фонды обращения не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения.

Готовая продукция – это конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов.

Товары для перепродажи – это товары, приобретенные предприятием с целью их перепродажи без обработки.

Дебиторская задолженность – это задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им в подотчет денежные суммы и др. ).

).

Денежные средства – сумма денег в кассе, на расчетных, текущих и иных счетах в банках, денежные переводы, другие аналогичные денежные средства готовые к дальнейшему обороту.

По источникам формирования оборотные средства делятся на собственные, заемные и привлеченные.

Оборотные средства — это часть средств производства, экономическое назначение которых заключается в обеспечении непрерывности производственного процесса и хозяйственной деятельности предприятия. Оборотные средства включают оборотные производственные средства и средства обращения.

Оборотные производственные средства — это та часть средств производства, которая целиком потребляется в каждом его цикле, меняет свою натурально-вещественную форму, полностью переносит свою стоимость на готовый продукт и целиком возмещается после каждого производственного цикла. Их вещественным содержанием являются предметы труда — сырье, материалы, запчасти, инструмент, топливо и т.д.

Сумма денежных средств, вложенных в оборотные производственные средства и средства обращения, называются оборотными средствами или оборотным капиталом.

Для учета и планирования оборотные средства классифицируются по разным признакам.

По характеру участия в процессе производства продукции оборотные средства подразделяются на оборотные производственные средства и средства обращения (рис. 1.6).

- Производственные запасы — это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов. К ним относят: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта основных производственных средств, топливо, малоценные и быстроизнашивающиеся предметы, инвентарь, инструменты стоимостью до 30 базовых величин и сроком службы менее 12 мес, а также специальные инструменты и приспособления независимо от их стоимости, предназначенные для выпуска ограниченной партии продукции или отдельного заказа. Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих периодически.

- Незавершенное производство (НЗП) (незаконченная продукция) — это предметы труда, которые уже вступили в производственный процесс, но их обработка не закончена. На практике в составе НЗП принято считать полуфабрикаты собственного изготовления, предназначенные для дальнейшей обработки в других цехах этого же предприятия. Предметы незавершенного производства находятся на разных стадиях обработки, рабочих местах, но еще не готовы для реализации.

- Расходы будущих периодов (РБП) — это затраты, связанные с освоением новых видов продукции (оплата конструкторам за проектирование нового изделия, инструмента и приспособлений, технологам — за разработку технологических процессов изготовления нового изделия, инструментов, приспособлений). Они производятся в плановом периоде, накапливаются, а подлежат погашению в будущем, когда будет реализовываться новая продукция, за исключением тех затрат, которые финансируются из прибыли, средств бюджета либо специальных фондов.

- Готовая продукция (ГП) на складах предприятия — это продукция, изготовленная на предприятии и подлежащая к отгрузке потребителям.

- Продукция отгруженная (ПО), находящаяся в пути, но не оплаченная покупателем, т.е. на расчетный счет предприятия еще не поступили деньги от покупателя.

- Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения материалов, комплектующих, выплаты командировочных и т.д.

- Денежные средства, вложенные в акции, ценные бумаги — это приобретенные предприятием акции, ценные бумаги других предприятий, банков краткосрочного действия (до 1 года).

Количественное соотношение или удельный вес отдельных элементов оборотных средств в общем их объеме представляет собой структуру оборотных средств. На предприятиях различных отраслей промышленности она различна и зависит от многих факторов: особенностей изготовления продукции — трудоемкая, материалоемкая; типа производства; длительности производственного цикла; периода освоения новой продукции; месторасположения поставщиков материальных ресурсов и потребителей продукции, условий снабжения и сбыта; качества выпускаемой продукции; платежеспособности предприятия и покупателей. Предприятия крупносерийного или массивного типа производства, выпускающие материал о емкую продукцию, в структуре оборотных средств имеют наибольший удельный вес производственных запасов, Низкая платежеспособность покупателей увеличивает удельный вес продукции, отгруженной, но не оплаченной. Устойчивое финансовое положение позволяет предприятию приобретать акции и ценные бумаги других предприятий и банков и увеличить в структуре оборотных средств денежные средства.

Предприятия крупносерийного или массивного типа производства, выпускающие материал о емкую продукцию, в структуре оборотных средств имеют наибольший удельный вес производственных запасов, Низкая платежеспособность покупателей увеличивает удельный вес продукции, отгруженной, но не оплаченной. Устойчивое финансовое положение позволяет предприятию приобретать акции и ценные бумаги других предприятий и банков и увеличить в структуре оборотных средств денежные средства.

По источнику образования оборотные средства классифицируются на собственные и приравненные к ним, заемные и привлеченные. Необходимость такой классификации обусловлена неодинаковой потребностью в оборотных средствах предприятия во времени. Предприятие и государство планируют на эти цели кредитные ресурсы.

- Собственные оборотные средства — это выделенные государством государственному предприятию при вводе его в действие средства в постоянное пользование либо создание учредителями при организации собственного предприятия. Сумма средств рассчитана на минимально необходимые запасы материальных ценностей для начала функционирования производства. В дальнейшем предприятие из собственной прибыли (фонд пополнения оборотных средств) наращивает объем оборотных средств для расширения производства продукции.

- К собственным оборотным средствам относятся также приравненные к ним средства. Они образуются из постоянной задолженности по заработной плате работникам, по налогам и отчислениям в бюджет и внебюджетные фонды ввиду несовпадения сроков их выплат и оплаты за отгруженную продукцию, а также временно свободных средств из прибыли. Эти средства называют устойчивыми пассивами.

- Заемные средства — это краткосрочные кредиты банков и средства, образующиеся от реализации краткосрочных акций и ценных бумаг, выпущенных предприятием. Необходимость заемных средств возникает, когда предприятие производит одновременную закупку материальных ценностей, сезонную закупку сырья, при отставании оплаты за отгруженную продукцию и наступлении срока выплаты заработной платы работникам.

- Привлеченные средства — это средства задолженности поставщикам за материальные ресурсы либо средства предварительной оплаты заказчика продукции. Величина привлеченных средств зависит от порядка расчетов по договору.

Сумма средств рассчитана на минимально необходимые запасы материальных ценностей для начала функционирования производства. В дальнейшем предприятие из собственной прибыли (фонд пополнения оборотных средств) наращивает объем оборотных средств для расширения производства продукции.

Сумма средств рассчитана на минимально необходимые запасы материальных ценностей для начала функционирования производства. В дальнейшем предприятие из собственной прибыли (фонд пополнения оборотных средств) наращивает объем оборотных средств для расширения производства продукции.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Оборотные фонды – это совокупность оборотных производственных фондов и фондов обращения, выраженных в ден. Форме, необходимых для обеспечения непрерывности процесса пр-ва и реализации продукции.

Оборотные производственные фонды включают:

ü денежные средства, вложенные в запасы сырья и материалов, запчастей, тары;

ü незавершенное производство;

ü расходы будущих периодов.

=текущий+подготовительный+страховой+сезонный

Фонды обращения – это средства предприятия в виде:

ü готовой продукции (отгруженной, на складе)

ü дебиторской задолженности;

ü денежных средств в кассе;

ü средств в расчетах

Изучение структуры оборотных средств осуществляется в двух направлениях:

1. по натурально-вещественному составу;

2. по отраслям хозяйства

Источниками образования оборотных фондов служат собственные и приравненные к ним средства, крупные ресурсы, заемные средства, авансы и прочее.

Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Интересные темы:

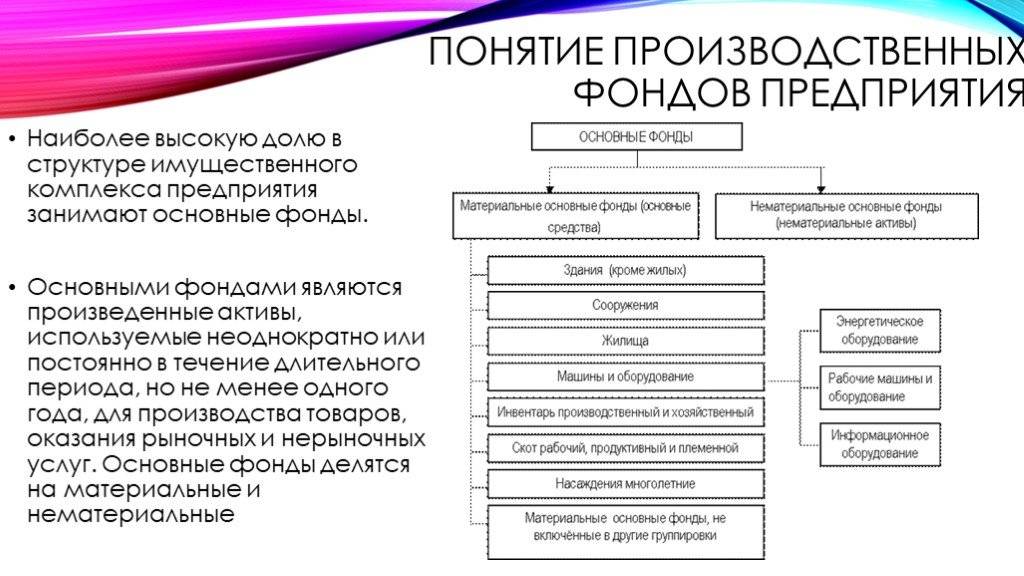

Основные производственные и непроизводственные фонды

Основные фонды — это совокупность производственных, материально-вещественных ценностей,

которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода времени натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком

службы более двенадцати месяцев и стоимостью (на дату приобретения), превышающей стократный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те основные фонды, которые принимают

участие в производственном процессе непосредственно, (т. е. станки, оборудование и иное) или

создают условия для производственного процесса (т. е. здания и сооружения производственного назначения и т. п.). К ним относятся не только фонды непосредственно промышленного назначения, но также и фонды строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства.

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.). Они предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия. Для предприятия важно выстроить рациональную и эффективную структуру этих фондов. Основных производственных фондов должно хватать для обеспечения процесса производства, при этом должен иметься определенный резерв на случай выбытия из процесса производства задействованных фондов. При этом излишек основных производственных фондов не должен быть большим — на незадействованные производственные фонды также приходится начислять амортизацию, что в конечном итоге приведет к снижению прибыли и рентабельности.

Основные непроизводственные фонды в основной своей массе не приносят явной выгоды, при-

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

были для предприятия. Обычно они функционируют либо бесплатно (за счет предприятия) для

сотрудников, либо на уровне безубыточности. Поэтому эти фонды оттягивают на себя значительную часть финансов предприятия, которые можно использовать более эффективным образом. Но, однако, наличие развитой структуры основных непроизводственных фондов у предприятия, во-первых, облегчает деятельность рабочих, так как они могут с меньшими затратами времени и средств посещать заводскую столовую, отдавать детей в заводской детский сад, пользоваться услугами поликлиники предприятия и т. п. Результатом этого может стать рост благосостояния персонала и рост производительности труда на предприятии. Во-вторых, наличие подобных учреждений привлекает на предприятие новые, более квалифицированные и конкурентоспособные кадры. В современных условиях далеко не все предприятия могут

позволить себе содержать непроизводственные фонды.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьПроизводственные мощности — Ramboll Group

Уважаемый партнер

Промышленный сектор стремительно развивается. Научные исследования, новые технологии и геоэкономические / геополитические изменения создают возможности для предпринимателей и компаний, которые принимают эволюцию с помощью интеллекта. Ramboll — уважаемый партнер в этой эволюции. Мы применяем последние технологические и производственные инновации для проектирования и создания промышленных объектов мирового класса, которые соответствуют ожиданиям наших клиентов и превосходят их.Чтобы лучше понять это, обратитесь к разделам «Цифровой дизайн» и «Внешнее строительство».

Технический опыт — глобальный охват

Мы хорошо разбираемся в инженерном проектировании промышленных объектов, а также в стратегиях строительства и закупок, а также в нормативно-правовой базе в обширных географических регионах. Наш глобальный охват позволяет нам сочетать этот опыт со знанием местных условий. Наши сотрудники работают вместе, чтобы разработать наиболее эффективные, рентабельные и безопасные производственные решения, которые полностью соответствуют технологическим и эксплуатационным требованиям, инвестициям клиента и целям устойчивого развития, а также соответствующим условиям получения разрешений и соблюдения нормативных требований.

Консультанты по жизненному циклу

Помимо проведения комплексной проверки объекта и активов в начале и в конце срока службы предприятия, наши эксперты по окружающей среде и здоровью обеспечивают соблюдение нормативных требований, а также охрану труда и безопасность на протяжении всего срока службы. По мере развития продуктов и производства мы работаем с нашими клиентами над развитием зданий и услуг, чтобы они соответствовали новым процессам. Мы стремимся быть верными партнерами на протяжении всей жизни в промышленном развитии.

Консультации по всему миру

Ramboll имеет завидный послужной список в проектировании и строительстве производственных мощностей для промышленных клиентов в России, Восточной и Южной Европе, а также в Юго-Восточной Азии и Центральной Америке.Как правило, Ramboll оказывает услуги консультанта «под ключ», выбирая площадку для обработки, проектирование завода и инфраструктуры и выдачу разрешений, управление затратами и проведение тендеров, надзор за строительством, ввод в эксплуатацию и передачу.

производственных помещений | Gränges

Общая годовая производственная мощностьGränges составляет около 560 тыс. Тонн, разделенных на шесть производственных мощностей по производству алюминиевого проката на трех континентах. Производственные мощности расположены в Шанхае в Китае, в Финспонге в Швеции, в Конине в Польше, а также в Хантингдоне (Теннесси), Солсбери (Северная Каролина) и Ньюпорте (Арканзас) в США.Кроме того, производственные предприятия в Финспанге, Хантингдоне, Конине и Шанхае оснащены важными центрами исследований и инноваций в тесном сотрудничестве с клиентами.

Наш производственный объект в Финспанге имеет мощность 100 тыс. Тонн, и в настоящее время реализуется проект по увеличению производственных мощностей на 20 тыс. Тонн. Эти инвестиции также улучшат операционную эффективность и логистику, а также сократят транспорт и выбросы. Проект расширения начался в 2018 году и, как ожидается, будет завершен в 2021 году.Завод производит алюминиевые изделия с 1922 года, а алюминиевые изделия для паяных теплообменников — с 1972 года. В 2021 году наше предприятие в Финспанге успешно прошло сертификацию в соответствии со Стандартом производительности ASI. Сертификация демонстрирует, что алюминиевая продукция Gränges производится с соблюдением принципов ответственности и экологических требований.

Наше производственное предприятие в Конине было основано в 1966 году. Его мощность составляет 100 тыс. Тонн, и в стадии реализации находится проект по увеличению производственных мощностей на 40 тыс. Тонн.Ожидается, что инвестиции будут завершены в 2022 году и добавят как мощности, так и возможности для работы в новых областях продукции.

Наш производственный завод в Шанхае был основан в 1996 году. С тех пор мы сосредоточили свои усилия на расширении производственных мощностей, чтобы идти в ногу с ростом рынка, и сейчас производственная мощность предприятия составляет 120 тыс. Тонн. В течение 2019 года наш завод в Шанхае успешно прошел сертификацию в соответствии со Стандартом производительности ASI, что означает, что алюминиевая продукция Gränges производится ответственно и экологически.

В США у нас есть три производственных участка с общей производственной мощностью 240 тыс. Тонн. Производственные мощности увеличились на 40 тыс. Тонн за счет расширения завода в Хантингдоне в 2019 году, и еще 20 тыс. Тонн в год будут полностью доступны с третьего квартала 2021 года, поскольку модернизация и расширение завода в Ньюпорте были завершены в начале 2021 года для удовлетворения требований повышенный спрос на тонкую алюминиевую фольгу в США. В начале 2021 года было также принято решение о расширении литейных производств в Хантингдоне на 25 тыс. Тонн в год, чтобы обеспечить более эффективное использование производственных мощностей при последующих операциях прокатки и продольной резки.

Gränges также имеет 100% дочернюю компанию Gränges Powder Metallurgy GmbH, производящую алюминиевые заготовки с использованием передовой технологии формовки распылением. Компания имеет два производственных предприятия: одно в Сен-Авольде во Франции и одно в Фельберте в Германии, с годовой производственной мощностью около 2500 тонн.

Все предприятия Gränges сертифицированы ISO по стандартам качества. В Швеции и Китае предприятия также имеют сертификат ISO на соответствие экологическим стандартам.

Gränges по производству алюминиевого проката | ||||

| Расположение | Приблиз. | Годовая мощность (тыс. Тонн) | Конечные рынки | Создание производства |

| Finspång, Швеция | 1922 | 100 | Автомобильная промышленность | Литье постоянным током, горячая прокатка, холодная прокатка, чистовая обработка |

| Конин, Польша | 1966 | 100 | Автомобильная промышленность, специальная упаковка, электроника, рулоны и листы общего назначения, прочее | Литье постоянным током, горячая прокатка, холодная прокатка, чистовая обработка |

| Шанхай, Китай | 1996 | 120 | Автомобильная промышленность, HVAC | Литье постоянным током, горячая прокатка, холодная прокатка, чистовая обработка |

| Хантингдон, США | 1967 и 2000 | 200 | HVAC, автомобильная, специальная упаковка, трансформаторы, прочее | Непрерывное литье, холодная прокатка, чистовая обработка |

| Солсбери, США | 1965 | 40 | HVAC, автоматический тепловой экран, прочее | Непрерывное литье, холодная прокатка, чистовая обработка |

| Ньюпорт, США | 1951 | 20 (постепенно с 4 кв.2019 г.) | HVAC, пищевые контейнеры, конвертерная пленка | Обработка поверхности, чистовая |

Объекты пищевой промышленности: функции и расположение — видео и стенограмма урока

Функции производства пищевых продуктов

В древние времена основной целью обработки пищевых продуктов было консервирование, что позволяло людям хранить продукты дольше.Сегодня промышленность производит огромное количество разнообразных продуктов. Без этих процедур многие продукты не были бы доступны вне сезона или в отдаленных местах.

Пищевая промышленность также предлагает варианты экономии времени для тех, кто не может потратить несколько часов на приготовление еды из сырых ингредиентов. Некоторые процедуры также помогают улучшить качество жизни людей с аллергией и другими диетическими ограничениями, например, безлактозное молоко или заменители сахара для диабетиков.

В то время как многие процессы включают в себя сохранение продукта или обеспечение дополнительными питательными веществами, другие вызывали споры из-за потенциальных рисков для здоровья.Однако сегодня большинство предприятий соблюдают строгие гигиенические нормы и больше озабочены рисками для здоровья, связанными с добавками в поставляемых ими продуктах. Многие фирмы также уделяют больше внимания своему воздействию на окружающую среду.

Факторы, влияющие на местоположение

Расположение предприятий по производству пищевых продуктов зависит от множества различных факторов. Компании ищут места с правильным сочетанием доступности, транспорта, экономии от масштаба и благоприятных юридических условий. Давайте рассмотрим каждый из этих аспектов по очереди.

1. Доступ к рынкам

Логистика доставки продукции конечному потребителю часто бывает сложной. Поэтому некоторые предприятия ищут удобные места, откуда они могут легко добраться до потребителей. Они основывают свое местоположение на доступе к потребительским рынкам.

Некоторые объекты в высшей степени автоматизированы и требуют небольшого труда. Другим для работы требуется много квалифицированных рабочих, поэтому доступ к рынку труда важен. Некоторые фирмы работают в городах, где они могут найти подходящую рабочую силу, или в близлежащих районах.В этом случае место нахождения определяется рынком труда.

С другой стороны, доставка сырья на объекты может быть сложной, поэтому некоторые предприятия предпочитают находиться рядом с источником сырья. Эти объекты отдают приоритет рынку ресурсов.

Например, турецкая и иранская промышленность по производству икры развивались на побережье Каспийского моря, недалеко от места происхождения рыбы. Икра — единственная часть животного, которое они использовали, поэтому было удобнее переносить небольшой готовый продукт поближе к воде, чем брать рыбу куда-то еще.

2. Транспортировка

Независимо от продукта, упаковка и транспортировка всегда необходимы для доставки его потребителям. Поэтому инфраструктура — очень важный фактор. Если объект находится в отдаленной сельской местности, до которой можно добраться только по узким дорогам, транспортные расходы будут высокими, и бизнес вряд ли будет прибыльным.

Легкий доступ к основным дорогам, портам или железным дорогам является сильным конкурентным преимуществом и может помочь снизить производственные затраты.Транспорт имеет решающее значение и является одной из причин, почему так много объектов расположены близко к основным транспортным каналам.

3. Экономия от масштаба

Принцип экономии от масштаба заключается в том, что чем больше единиц, тем ниже индивидуальные затраты. Массовое производство обычно более эффективно и доступно, чем индивидуальное.

Размещение одного небольшого предприятия рядом с каждой фермой, вероятно, стало бы логистическим кошмаром и финансовой катастрофой. Большинство компаний предпочитают переправлять продукт от своих поставщиков на одну единственную фабрику, где они массово производят свою продукцию.

Heinz использует помидоры с ферм в нескольких штатах, но в основном производит хорошо известный кетчуп на одном заводе, расположенном в Огайо.

4. Государственная политика

Если местное, региональное или национальное правительство вводит высокие налоги на деятельность по переработке пищевых продуктов, производственные предприятия, скорее всего, переместятся в другой регион, который предлагает аналогичную инфраструктуру, но имеет более мягкие налоги. С другой стороны, если правительство предлагает субсидии и льготы, отрасли с большей вероятностью рассмотрят возможность работы в этой области.

Компании также принимают во внимание другие юридические факторы, такие как трудовое законодательство и минимальная заработная плата. В двух регионах могут быть квалифицированные рабочие, но в одном из них стоимость часа работы может быть выше из-за заработной платы и других льгот, требуемых по закону. Поэтому компании часто пытаются установить, где затраты на рабочую силу низкие.

Правительство Индии сделало все возможное, чтобы стать привлекательным местом для размещения предприятий общественного питания. Он создал субсидии и государственные учреждения для работников пищевой промышленности, он способствует иностранным инвестициям, а затраты на рабочую силу остаются низкими.Цель правительства — привлечь больше производителей, чтобы удовлетворить растущий спрос на продукты питания, а также создать рабочие места и внести вклад в национальное развитие.

Резюме урока

Хорошо, давайте на минутку вспомним, что мы узнали в этом уроке. Мы узнали о предприятиях по производству продуктов питания , которые представляют собой отрасли, которые принимают сырые фрукты, овощи или животных и перерабатывают их для производства ингредиентов, используемых для приготовления пищи или в продукты, которые можно употреблять в пищу.Некоторые из них — это консервные, мясоперерабатывающие и сахарные заводы. Пищевая промышленность помогает сохранить пищу и превратилась в огромное разнообразие продуктов. Он предлагает разнообразные, экономящие время варианты и продукты для людей с особыми диетическими условиями.

Некоторые факторы, влияющие на расположение предприятий по производству пищевых продуктов:

- Доступ к рынкам, который влияет на то, находится ли предприятие близко к потребителям, рабочей силе или ресурсам.

- Легкость транспортировки.Большинство компаний расположены недалеко от транспортных каналов.

- Экономия на масштабе (которая в основном утверждает, что чем больше единиц, тем ниже индивидуальные затраты), компании часто перерабатывают пищу на больших предприятиях, несмотря на то, что сырье поступает из нескольких мест.

- Политика правительства, которая может привлечь или воспрепятствовать открытию предприятий общественного питания в определенном регионе.

объектов раннего производства | TETRA Technologies, Inc.

Объекты ранней добычи (EPF) — это технологические объекты, которые позволяют быстрее вводить скважины в эксплуатацию и как можно быстрее распознавать денежные потоки, продолжая при этом получать данные о потоках.

TETRA предлагает полное инженерное проектирование, строительство и установку этих объектов, а также возможность их эксплуатации и обслуживания, что позволяет достичь производственных целей при минимальных капитальных затратах. Имея опыт в установке оборудования от Латинской Америки до Ближнего Востока, мы предоставляем производственные мощности для первых этапов производства, чтобы удовлетворить ваши потребности во всем мире.

Для скважин, где требуется больше данных для определения характеристик коллектора или лучшего определения добываемых флюидов с целью определения проектных параметров для производственных объектов, мы применяем традиционное оборудование для испытаний скважин для расширенных испытаний скважин. Существует возможность хранить добытую нефть для последующей продажи, так что стоимость расширенного испытания может быть компенсирована продажей добытой нефти.

При оценке необходимости обеспечить добычу, чтобы обеспечить ранний денежный поток от скважин, где нет постоянных производственных мощностей, или от резервуаров, слишком малых для обычных сооружений, EPFs предоставляют необходимую альтернативу.

Возможность реализовать спецификации вашего технологического оборудования начинается с создания с вами подлинного партнерства с самого начала. На начальном этапе предварительного проектирования и проектирования мы ориентируемся на требования к дизайну. Исходя из начальных требований, у нас есть возможность «ускорить» оборудование, специально разработанное для удовлетворения требований, или предоставить оборудование вокруг стандартных технологических модулей для управления скважиной, разделения, кондиционирования жидкости и утилизации.

Отличие TETRA заключается в нашем опыте управления проектами, координации и взаимоотношениях с поставщиками, способности адаптироваться к меняющимся спецификациям и в обработке сложных логистических требований, а также в нашей способности предлагать гибкие схемы коммерциализации для соответствия условиям вашего проекта.

проектов EPF, над которыми мы работали, включают:

- Установки обезвоживания

- Водоочистные сооружения

- Системы очистки нефти и газа

- Аминные заводы

- Хранение и лабораторные услуги

- Погрузочно-разгрузочные работы (погрузка на грузовые автомобили и экспортные насосы)

- Удаленный мониторинг и автоматизация процессов

Большой производственный комплекс — Primacoustic

Проблема с шумными крупными производственными помещениями

Когда дело доходит до чрезмерного шума на рабочем месте, необходимо учитывать ряд факторов.В первую очередь безопасность. Когда рабочий кричит «опасность» другому, если его не слышат, предупреждение оказывается напрасным, и кто-то получает травму. Это не только открывает дверь для ответственности, но и увеличивает размер компенсационных премий работникам. Кроме того, региональные органы здравоохранения и безопасности или национальные органы, такие как OSHA в США и Министерство здравоохранения Канады, ввели строгие правила в отношении пределов воздействия на сотрудников в качестве средства защиты от шума в ушах или необратимого нарушения слуха. Было доказано, что длительное воздействие звукового давления с высоким уровнем звукового давления увеличивает беспокойство, которое не только ухудшает производительность, но и влияет на моральный дух.Шум часто усугубляется твердыми отражающими поверхностями, такими как бетонные шлакоблоки или наклонные стены, потолки с металлической обшивкой и бетонные полы.

Чем вам может помочь Primacoustic?

Первая линия защиты — обеспечить защиту органов слуха всем сотрудникам, которые подвергаются воздействию высоких уровней звукового давления в течение длительного периода времени. Хотя это хорошее начало, проблема, конечно, в том, что защитный слух имеет обратную сторону — ухудшение общения и безопасности.Более эффективное решение — обработать от 15% до 25% поверхностей стен панелями Broadway ™ толщиной 1 дюйм (2,5 см). Более толстые 2 дюйма (5 см) используются, если присутствует низкочастотный шум. Увеличение плотности панелей возле неисправного оборудования и последующее размещение их высоко, возле потолка и стыка стен, удваивает производительность, поскольку звук, отражающийся от потолка, будет немедленно ослаблен. Подвешивание перегородок Saturna ™ на стропила выше создает искусственные углы, которые еще более эффективны, поскольку прямой звук поглощается с обеих сторон перегородки, как и отражения от потолка.Это значительно уменьшает реверберирующее поле (RT) и снижает уровень окружающего шума. Это, в свою очередь, улучшает общение, безопасность и снижает нагрузку на сотрудников. Панели Broadway легко устанавливаются обслуживающим персоналом с помощью Impaler ™, а подвесные перегородки Saturna подвешиваются с помощью регулируемого авиационного троса SlipNot ™.

Краткое содержание

- Повышает безопасность и улучшает взаимодействие между сотрудниками

- Уменьшает количество несчастных случаев и травм на рабочем месте

- Снижает уровень шума, предотвращая повреждение слуха

- Снижает долгосрочные расходы на здоровье и снижает юридическую ответственность

- Снижает стресс и тревогу, одновременно повышая моральный дух персонала

- Демонстрирует приверженность руководства благосостоянию персонала

- Повышает продуктивность рабочего места

Проектирование и строительство морских объектов добычи нефти и газа

Установки нефтегазодобывающего комплекса на месторождении обеспечивают транспортировку основной продукции.Стабилизированная нефть транспортируется по нефтепроводам или танкерам-челнокам, а сухой газ — по газопроводам. В некоторых случаях газ обрабатывается в соответствии с требованиями конечного пользователя и распределяется непосредственно по национальным газораспределительным системам. Такие производственные помещения, часто называемые верхними строениями, представляют собой палубные конструкции, установленные на стационарных или плавучих основаниях. Верхние сооружения варьируются от простых устьевых платформ с минимумом оборудования до сооружений с полной производительностью и технологическими возможностями.

В зависимости от концепции и функциональности верхняя часть может содержать оборудование для эксплуатационного бурения, добычи и переработки, а также хранения и экспорта нефти и природного газа со всеми необходимыми инженерными системами и системами поддержки процессов. Они также могут содержать жилые помещения для офшорной рабочей силы.

В рамках компетенции совета директоров

ПроектAker Solutions варьируется от законченных и интегрированных морских производственных объектов с фиксированными или плавучими подконструкциями до надводных решений, которые могут быть установлены на подконструкции, спроектированные другими.Вес наших промышленных объектов варьируется от 2 000 до более 40 000 метрических тонн.

Наследие норвежского континентального шельфа сделало нас специалистами в области проектирования для глубоководных, суровых погодных и арктических условий. У нас более четырех десятилетий опыта в управлении крупными и сложными проектами от начала до конца, а также мы располагаем внутренними знаниями во всех инженерных дисциплинах и услугах по закупкам.

На всех этапах реализации проекта мы обеспечиваем клиентов всеми необходимыми вспомогательными системами и системами поддержки процессов.При правильном балансе между стоимостью, графиком и качеством мы помогаем клиентам максимизировать стоимость активов на протяжении всего срока эксплуатации. Мы учимся на опыте и постоянно улучшаем наши проекты. Здоровье, безопасность и окружающая среда также занимают центральное место в наших разработках на всех этапах проекта.

Проекты наших морских объектов добычи нефти и газа

- Основные производственные мощности

- Плавучие производственные объекты

- Устьевые платформы

- Беспилотные / необитаемые платформы

Предприятие Aker Solutions в Сторде, Норвегия, играет важную роль в наших верхних строительных проектах.Мы проектируем и строим верхние строения для установки на широкий спектр подконструкций платформ, в том числе:

- Подконструкции стальной оболочки

- Гравитационные опорные конструкции (ОГТ)

- Полупогружные плавучие эксплуатационные платформы

- Плавучие установки для добычи, хранения и разгрузки (FPSO)

- Установки буровые

- Платформы для натяжных опор (TLP)

Сложность производственных мощностей — Рик Стердивант

Сложность производственного оборудования

Производственное предприятие может быть таким же простым, как кузнечный цех, где работу выполняет один человек.Хотя это был типичный пример производственного цеха до промышленной революции, современные производственные мощности представляют собой сложные системы. Фактически, производственные мощности требуют «обширных помещений, оборудования и технического персонала». [1] Заводы — это сложные системы, требующие планирования, проектирования, внедрения и эксплуатации. Рассмотрим завод, показанный на рисунке 1. На изображении показан завод, на котором производился мобильный телефон Moto X. Разработка фабрики — это задача такой же (или даже большей) сложности, чем производство самой системы.

Рис. 1. Завод, выпустивший мобильный телефон Moto X [2].

Системный инженер должен вносить свой вклад в производственный объект

Для разработки сложного производственного объекта требуется команда, и системный инженер обычно контролирует ее, но не является ее членом. Системный инженер должен внести свой вклад в анализ и технические характеристики завода. Это важно, поскольку системная инженерия «обладает обширными знаниями о системных требованиях, архитектуре, элементах риска, интерфейсах и других ключевых особенностях».»[3] Системный инженер должен быть проинформирован и вносить свой вклад в развитие производственного объекта.

Существующие производственные мощности часто используются для производства подсистем, компонентов и часто для интеграции системы. В этих случаях системная инженерия должна будет внести свой вклад в производственный план, разработанный поставщиком с производственным оборудованием. Потребуются значительные усилия для планирования производства, адаптации существующих процессов, разработки новых процессов и часто реализации планов тестирования.Это связано с тем, что производственные мощности обычно включают, как минимум, приемочные испытания. Это может потребовать от системного инженера значительного количества времени, чтобы понять производственные мощности и возможности поставщика. Когда требуются существующие производственные мощности, все равно требуются значительные усилия, и системный инженер должен участвовать и вносить свой вклад.

Шесть видов деятельности по архитектуре производства

Создание сложного производственного объекта требует проектирования производственного помещения.Для этого требуются определенные действия, такие как [4]:

1. Передовые технологии: Некоторые производственные процессы используют автоматизацию и компьютерное управление. Фактически, очень продвинутые технологии распознавания зрения часто используются на таких предприятиях, как сборка микроэлектроники. В этих случаях системный инженер должен быть готов понять и подтвердить, что производственное предприятие будет обладать передовыми технологиями, необходимыми для производства системы.

2. Разработка требований: Системный инженер должен работать с производственным предприятием, чтобы быть уверенным в наличии необходимых процессов и рабочей силы.Это потребует от системного инженера разработки или анализа производственных требований.